今日は風がとても強く、時折強く雪が吹き付ける一日でした。

世は三連休で少し時間ができたので静かにブログを更新します。

例によって政治ネタではなく、半分備忘録のような記事です。

前回は自分の会社の経営指標が予想外に悪かった話を書きました。

中小機構のサイトで自社の財務体質を診断してみた

経営指標は会社の健康診断とも言えます。

零細企業にとって、銀行による格付け悪化は生命取りになります。

年度末決算を迎えて、私が決断した緊急手術とは・・・。

デット・エクイティ・スワップ(DES)です。

DESとは負債(借入金)を資本金に振り替える手法のこと。

経営が傾いた会社によく使われます。

DESというと銀行が破たん懸念先企業への融資をシブシブ資本金に振り替える、

いわば債権放棄のような後ろ向きのイメージがあります。

しかし、今回の負債は私が会社に貸し付けた資金です。

なにぶん開業したての零細企業で、運転資金をこまめに会社に貸し付けているうちに、

個人から会社に貸した資金(役員借入金)が1千万円を超えてしまいました。

一年間の売り上げに匹敵する負債です。

利益が出てない証拠で自転車操業とも言われ、決して良い状態ではないのですが・・・。

ただ「負債」といっても会社オーナーからの借入なので、金利は発生しません。

ただちに返済の義務もないので、実質的には「資本の部」との見方もできます。

しかし、 会計的には「負債の部」に計上されてしまうのです。

このままだと負債が資本金や売上に対して過大となり、経営指標が悪化します。

この負債を下記のようにDESで資本金に振り替えることで自己資本比率が向上します。

デット・エクイティ・スワップのイメージ

役員借入金との名の通り、将来利益が出た時に社長(自分)が返してもらえるおカネです。

これをあきらめて(放棄して)その分を資本金に振り替えるのです。

実質的なキャッシュフローを伴わずにB/S上で増資が実現できます。

今回のDESでは社長借入金のうち425万円を資本金に振り替えることにしました。

具体的な仕訳は下記のようになります。

(仕訳)

資本金 425万円 / 役員借入金 425万円

モノの本によると、必ずしも全額を資本金に振り替えなくても良いとのこと。

増資額の一部を準備金に積んでおくことも可能だそうです。

しかし今回は全額を増資に当てて、財務諸表の見た目を良くすることにしました。

DESは債務超過の場合は債務免除益など税務的な問題が発生するようです。

オーナー企業だと社長貸付金が多くて困っている方が多いと思います。

これを放ったまま社長が死亡すると相続時に課税資産となって子供が困るそうです。

税務的にもなるべく早く解決したほうがよい問題のようです。

さて実務に移ります。

会社の経理としては振替伝票を上記のように一枚書いて会計ソフトに入力するだけです。

出来上がった試算表を経営自己診断システムに入力したら、資金繰りはこうなりました。

資金繰り指標が改善した

判定結果は「安全ゾーン」でとりあえずは安心です。

しかし、問題がまだあります。

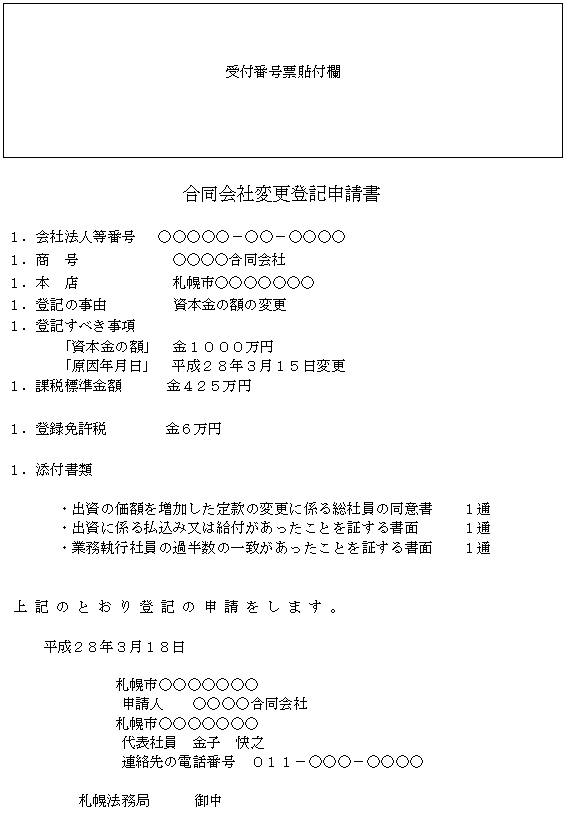

資本金の増加は登記事項なので、法務局に登記しなければなりません。

登記には司法書士報酬と登録免許税もかかります。

なんでも自分でやってみよう(DIY)の精神の私は、司法書士に依頼せずに自分で

増資を登記してみることにしました。

これが実に大変だったのです。

(続く)

コメント